-

作者: ellen

查看: 4319

回復: 1

收藏

收藏 分享

分享 分享

分享+ MORE精選文章:

相關帖子

Xbox主機不會跟隨PS5漲價, 至少現在 ...

Sony早前宣布將會調高其PS5遊戲主機的售價來應對經濟以及通脤壓...

荷包縮水!Ubisoft 表示未來 3A 作品 ...

遊戲也越來越貴了,幫QQ 近些年來遊戲產品開始喊漲,而現在 U...

分析預測2023年中旬SSD價格或會減半 ...

此前TrendForce預計2023年第三季度NAND閃存價格下跌幅度將擴大至...

- 英特爾Sapphire Rapids或被多個科技 ...

- 抓到~索尼偷漲 Steam 上本家大作價格 ...

- 市場供需仍不平衡 第二季度DRAM及NAN ...

- DDR4 和 DDR5 記憶體價格預計將於 20 ...

- 富比士公布「2023年美國最大私人公司 ...

- 三星發表其首款 36GB HBM3E 12H DRAM ...

+ MORE活動推薦:

Uniface RGB機殼 玩家體驗分享活動

性能即是一切 與 Uniface RGB 中塔機箱探索效益和性能的完美平衡, ...

T5 EVO 移動固態硬碟 玩家體驗分享活動

自信無懼 生活帶著你遨遊四方。高性能的 T5 EVO 在工作、創作、學習 ...

ZOTAC 40 SUPER顯示卡 玩家開箱體驗活動 --

頭獎 dwi0342 https://www.xfastest.com/thread-286366-1-1.html ...

FSP VITA GM 玩家開箱體驗分享活動

[*]符合最新 Intel ® ATX 3.1電源設計規範 [*]遵從 ATX 3.1 推薦 ...

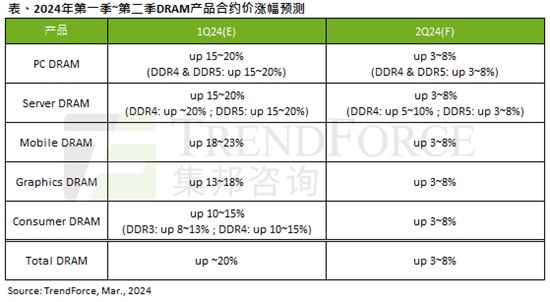

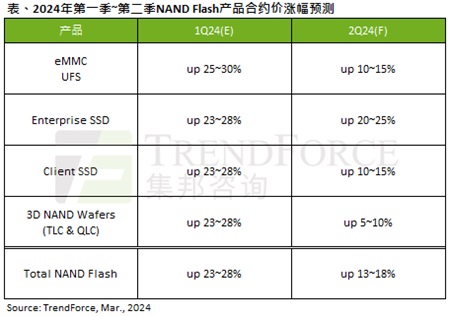

[儲存裝置] 2024Q2儲存產品價格漲勢持續,DRAM和NAND快閃記憶體漲幅分別可達8%、18% |

| |

|

|

|

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 喧囂卡

喧囂卡 變色卡

變色卡 顯身卡

顯身卡

- 特別活動

- Computex報導

- GAMFORCE